Choisir sa banque professionnelle ressemble à première vue à un arbitrage tarifaire : comparer les frais mensuels, cocher la case « compte pro » et passer à autre chose. Pourtant, cette décision engage bien plus que votre budget immédiat. Elle conditionne votre accès au financement dans les 18 à 24 mois, la fluidité de votre gestion quotidienne et votre capacité à faire face aux imprévus de trésorerie. Les données du médiateur bancaire révèlent que dans la majorité des litiges traités, le problème ne vient pas du tarif mais d’une inadéquation entre l’offre souscrite et les besoins réels de l’activité.

Les limites à connaître :

- Les grilles tarifaires bancaires évoluent fréquemment : vérifiez les conditions en vigueur directement auprès des établissements

- Les obligations légales varient selon le statut juridique et le chiffre d’affaires : consultez un expert-comptable pour votre situation spécifique

- Certaines activités réglementées peuvent avoir des exigences bancaires particulières

- L’accès aux financements dépend de la politique commerciale de chaque banque et de votre profil professionnel

Les risques à anticiper :

- Choisir une offre inadaptée peut entraîner des frais inutiles ou un manque de services essentiels

- Un changement de banque en cours d’activité nécessite des démarches administratives

- Certaines banques refusent l’ouverture de compte pour des secteurs d’activité jugés risqués

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller bancaire professionnel ou expert-comptable pour une analyse personnalisée de vos besoins.

Ce qu’il faut retenir pour choisir votre banque professionnelle

- L’obligation de compte professionnel dépend strictement de votre statut juridique et de votre chiffre d’affaires

- Trois profils types orientent votre choix : activité digitale légère, commerce physique avec encaissements, société avec besoins de financement

- Au-delà des frais mensuels, cinq critères déterminent la pertinence de l’offre sur le long terme

- Les délais d’ouverture varient de quelques minutes en ligne à plusieurs jours selon l’établissement et le statut

- Le droit au compte garantit à tout professionnel refusé l’accès à un compte bancaire via la Banque de France

L’obligation de compte professionnel selon votre statut : ce que dit la loi

Commençons par dissiper une confusion tenace : non, tous les professionnels ne sont pas tenus d’ouvrir un compte professionnel dédié. L’obligation légale varie radicalement selon la forme juridique de votre activité.

L’obligation légale formalisée par la fiche société d’Entreprendre Service Public impose l’ouverture d’un compte bancaire professionnel pour toutes les sociétés (SARL, SAS, SASU, EURL) dès leur création. Cette exigence découle du dépôt de capital social, étape administrative incontournable lors de l’immatriculation. Une fois la société enregistrée, la loi n’impose plus formellement de conserver ce compte séparé, mais la réalité du terrain rend cette séparation indispensable pour la comptabilité et les contrôles fiscaux.

La situation diffère radicalement pour les micro-entrepreneurs. Ce que rappelle utilement le portail officiel Entreprendre Service Public : l’ouverture d’un compte bancaire professionnel n’est pas obligatoire en micro-entreprise. Nuance importante : il devient en revanche obligatoire d’avoir un compte dédié à l’activité professionnelle si le chiffre d’affaires annuel dépasse un seuil de 10 000 € durant deux années consécutives. Cette règle issue de la loi PACTE vise à faciliter les démarches des plus petites structures tout en garantissant une traçabilité minimale au-delà d’un certain volume d’activité.

Bon à savoir : En cas de refus bancaire, le droit au compte permet à toute personne physique ou morale de bénéficier d’un compte auprès d’un établissement désigné par la Banque de France, avec accès aux prestations de base garanties par la loi (virements, prélèvements, carte de paiement).

Les professions libérales, artisans et commerçants en entreprise individuelle ne sont pas non plus soumis à une obligation formelle. La pratique du secteur démontre toutefois l’intérêt de séparer les flux dès le démarrage : cela simplifie la comptabilité, sécurise les contrôles fiscaux et professionnalise la relation avec les partenaires financiers.

Identifier le type d’offre bancaire qui correspond à votre activité

Au-delà de l’obligation légale, le choix de l’offre bancaire se détermine en croisant trois critères : votre statut juridique, le volume de vos transactions mensuelles et vos besoins de financement à 12-24 mois. Cette approche permet d’éviter le piège du « moins cher immédiatement » qui se transforme en impasse stratégique dès que l’activité se développe.

-

Si votre activité génère moins de 30 transactions mensuelles et aucun besoin de financement à court terme :

Privilégiez une offre en ligne (néobanque ou compte pro digital des banques traditionnelles), adaptée aux activités de services sans encaissement physique.

-

Si vous encaissez régulièrement des paiements physiques ou envisagez un crédit professionnel :

Orientez-vous vers une banque traditionnelle avec conseiller dédié et solutions terrain (terminal de paiement, dépôt d’espèces).

-

Si votre société nécessite des garanties bancaires ou accompagnement financier structuré :

Choisissez une banque avec offre entreprise complète, capable de suivre votre croissance et vos projets de développement.

Profil micro-entrepreneur avec activité digitale

Les freelances, consultants et prestataires de services en ligne constituent le profil le plus compatible avec les offres bancaires digitales. Volume de transactions limité (quelques virements clients par mois), pas de gestion d’espèces, besoin de réactivité : les néobanques professionnelles répondent efficacement à ces contraintes avec des tarifs démarrant généralement autour de 9 € HT par mois.

L’évolution à anticiper ? Si votre chiffre d’affaires progresse rapidement ou si vous envisagez d’embaucher, vérifiez dès la souscription les conditions de migration vers une offre plus étoffée au sein du même établissement.

Profil artisan, commerçant ou profession libérale en développement

Dès que l’activité implique des encaissements physiques réguliers (terminal de paiement électronique, dépôts d’espèces), des achats de matériel ou stocks nécessitant un financement, et une perspective de croissance sur les 24 prochains mois, le besoin d’accompagnement devient structurant. Les banques traditionnelles et coopératives proposent des formules incluant un conseiller dédié et une vision globale de vos comptes professionnels et personnels. Dans ce contexte, la Caisse d’Epargne vous propose un compte professionnel adapté à vos besoins avec une ouverture en ligne simplifiée et un accompagnement personnalisé sur mesure. Cette approche facilite considérablement l’accès aux solutions de financement lorsque le besoin se présente.

Les retours d’expérience des professionnels convergent sur un point : investir dans une relation bancaire de proximité facilite l’obtention d’un crédit équipement ou d’une autorisation de découvert lorsque le besoin se présente. Cette anticipation vaut largement les quelques euros mensuels de différence tarifaire.

Profil société avec projet de croissance ou levée de fonds

Les SAS, SARL et structures employant plusieurs salariés nécessitent des services bancaires étendus : gestion de comptes multiples, émission de garanties bancaires pour marchés publics ou locations professionnelles, lignes de crédit court terme pour la trésorerie. À ce niveau de complexité, l’offre bancaire doit intégrer des outils de gestion en ligne performants, un interlocuteur capable de comprendre vos enjeux stratégiques et un accès aux financements structurés.

Au-delà du prix : les critères souvent négligés qui changeront votre quotidien

Économiser 5 € par mois sur l’abonnement peut vous coûter 10 000 € de crédit refusé dans 18 mois. Cette affirmation n’a rien d’une formule choc : elle traduit une réalité documentée par les professionnels du financement.

L’historique bancaire constitue le premier critère d’évaluation lors d’une demande de crédit professionnel. Une relation stable avec un établissement qui connaît votre activité, vos flux de trésorerie et vos habitudes de gestion pèse infiniment plus lourd qu’un dossier présenté à une banque avec laquelle vous n’avez aucun historique. Le dernier rapport 2026 de l’Observatoire des tarifs bancaires mesure une hausse des prix des services bancaires de 2,7% entre février 2025 et février 2026, contre 0,9 % pour l’inflation générale. Cette évolution justifie d’autant plus de regarder au-delà du seul coût mensuel pour évaluer la valeur réelle des services inclus.

-

Vérifiez la qualité de la plateforme de gestion en ligne : ergonomie, exports comptables automatisés, catégorisation des opérations

-

Testez la réactivité du support client sur un cas concret avant souscription (délai de réponse, disponibilité téléphonique)

-

Identifiez les services de mobilité bancaire proposés : transfert automatisé des prélèvements, accompagnement administratif

-

Anticipez vos besoins de financement à 18-24 mois et validez les conditions d’accès au crédit professionnel

-

Comparez la modularité de l’offre : possibilité d’ajouter des services sans changer de banque

Cas pratique : Prenons le cas de Julie, gérante d’un salon de coiffure qui démarre avec une néobanque à 9 €/mois. Après 18 mois, elle souhaite financer l’achat de deux fauteuils et un bac de lavage pour 12 000 €. Sans historique bancaire ni conseiller, sa demande de crédit équipement est refusée par 3 établissements. Elle migre alors vers une banque traditionnelle, reconstruit son historique pendant 6 mois, et obtient finalement son financement — avec un retard qui a coûté deux contrats perdus. Ce scénario illustre l’importance d’anticiper ses besoins de financement dès le choix initial.

La séparation rigoureuse des finances professionnelles et personnelles facilite également la gestion financière des nouvelles entreprises en automatisant le suivi des dépenses et la préparation des déclarations fiscales.

L’adoption progressive des outils de gestion en ligne transforme la relation entre le professionnel et sa banque : synchronisation comptable, édition automatique des factures, rapprochements bancaires simplifiés. Vérifier la compatibilité de votre futur compte avec les logiciels que vous utilisez évite des migrations techniques coûteuses.

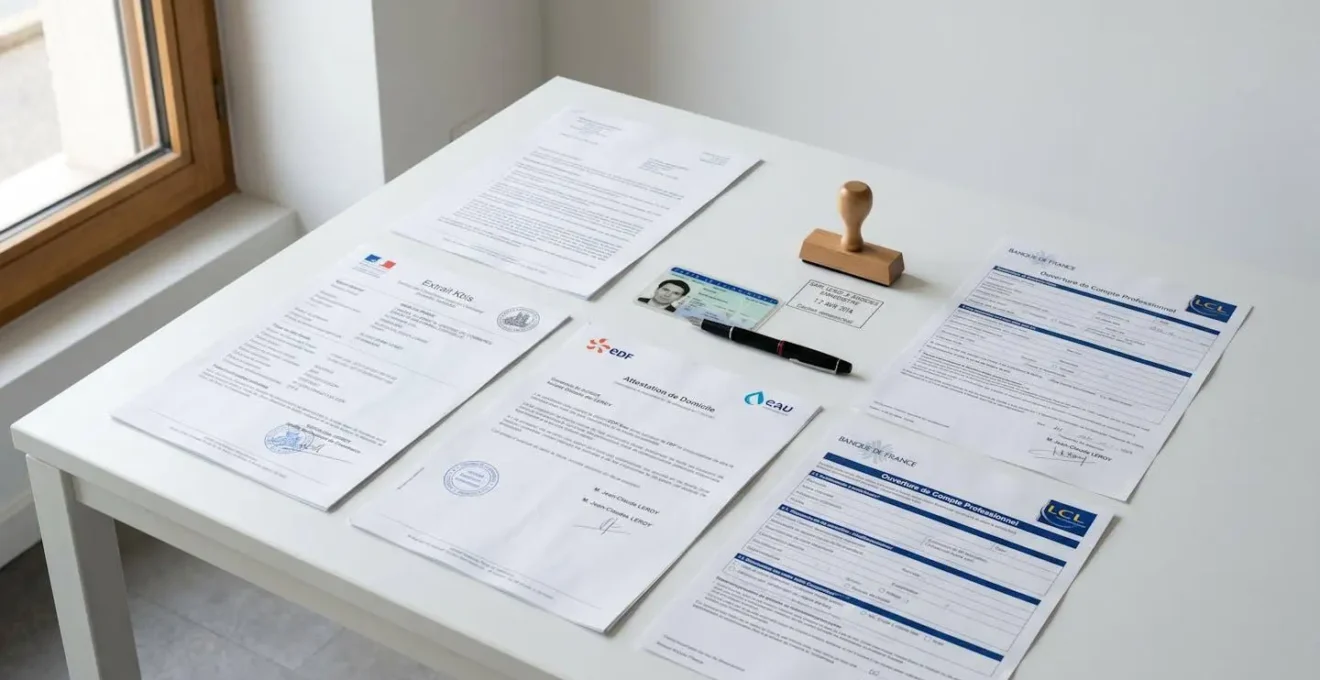

Dossier d’ouverture et délais réels : à quoi vous attendre concrètement

Les pièces justificatives nécessaires à l’ouverture d’un compte professionnel varient selon votre statut juridique, mais suivent une logique standardisée que les établissements appliquent pour respecter leurs obligations réglementaires de lutte anti-blanchiment.

Pour un micro-entrepreneur ou une entreprise individuelle, comptez généralement sur la fourniture d’une pièce d’identité en cours de validité, un justificatif de domicile récent et votre numéro SIRET. Les sociétés (SARL, SAS) doivent y ajouter l’extrait K-bis de moins de trois mois, les statuts à jour, la liste des bénéficiaires effectifs et le procès-verbal de nomination du gérant ou président.

Voici le calendrier type d’ouverture d’un compte professionnel, du dépôt de dossier à la réception de votre carte bancaire :

-

Demande d’ouverture en ligne complétée (moins de 10 minutes pour les profils freelance et micro-entrepreneur selon les offres digitales) -

Vérification du dossier par le service conformité et validation KYC (Know Your Customer) -

Activation du compte, réception des codes d’accès à la plateforme en ligne et commande de la carte bancaire professionnelle -

Réception de la carte bancaire par courrier sécurisé et compte pleinement opérationnel

Les erreurs qui bloquent fréquemment les dossiers : justificatif de domicile au nom d’un tiers sans attestation d’hébergement, extrait K-bis obsolète de plus de trois mois, incohérence entre l’activité déclarée et le code NAF enregistré. Anticiper ces points de friction accélère significativement le traitement.

Il est généralement recommandé de joindre un prévisionnel d’activité ou une attestation de votre expert-comptable pour accélérer le traitement. À partir du 26 mai 2027, les établissements financiers seront tenus de fournir annuellement un relevé détaillé des frais aux entreprises de moins de 10 salariés et moins de 2 millions d’euros de chiffre d’affaires, renforçant ainsi la transparence tarifaire.

Questions fréquentes sur le choix d’une banque professionnelle

Peut-on changer de banque professionnelle facilement ?

Oui, la mobilité bancaire professionnelle s’est considérablement simplifiée. La plupart des établissements proposent un service d’accompagnement gratuit qui transfère automatiquement vos prélèvements et virements récurrents. Comptez entre 15 et 30 jours pour une migration complète, avec une période de chevauchement recommandée pour sécuriser la transition.

Que faire en cas de refus d’ouverture de compte professionnel ?

Le droit au compte s’applique également aux professionnels. Si un établissement refuse votre demande, il doit vous remettre une attestation de refus. Vous pouvez alors saisir la Banque de France qui désignera un établissement tenu de vous ouvrir un compte avec les services bancaires de base. La procédure prend généralement une dizaine de jours ouvrés.

Les néobanques professionnelles sont-elles aussi sûres que les banques traditionnelles ?

Les néobanques agréées par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) offrent le même niveau de garantie des dépôts que les banques traditionnelles (100 000 € par déposant et par établissement). Vérifiez systématiquement que l’établissement dispose d’un agrément bancaire français ou européen, information accessible sur le registre officiel de l’ACPR. Pour valider la fiabilité d’un site internet avant toute souscription, consultez les mentions légales et les certifications affichées.

Faut-il souscrire tous les services dès l’ouverture du compte ?

Non, privilégiez une approche progressive. Démarrez avec le compte courant professionnel de base et ajoutez les services au fur et à mesure de vos besoins réels. Cette approche évite de payer pour des services inutilisés et vous permet de négocier chaque option en fonction de votre historique bancaire.

Votre banque professionnelle n’est pas qu’un prestataire de services : c’est un partenaire stratégique de votre développement. L’analyse comparative des grilles tarifaires montre une tendance nette à la hausse des coûts, rendant d’autant plus crucial le choix initial pour éviter les migrations coûteuses.

Plutôt que de chercher le moins cher à l’instant T, interrogez-vous sur votre trajectoire à 24 mois : embauche prévue, investissement matériel, besoin de trésorerie saisonnière. Ces perspectives orientent naturellement vers l’offre qui accompagnera réellement votre croissance.

La dernière question à vous poser : votre banquier pourra-t-il défendre votre dossier de crédit en interne parce qu’il connaît votre activité, ou devrez-vous convaincre un algorithme qui ne verra que des chiffres sans contexte ?